こんにちは。今日は終活セミナーのお知らせです。

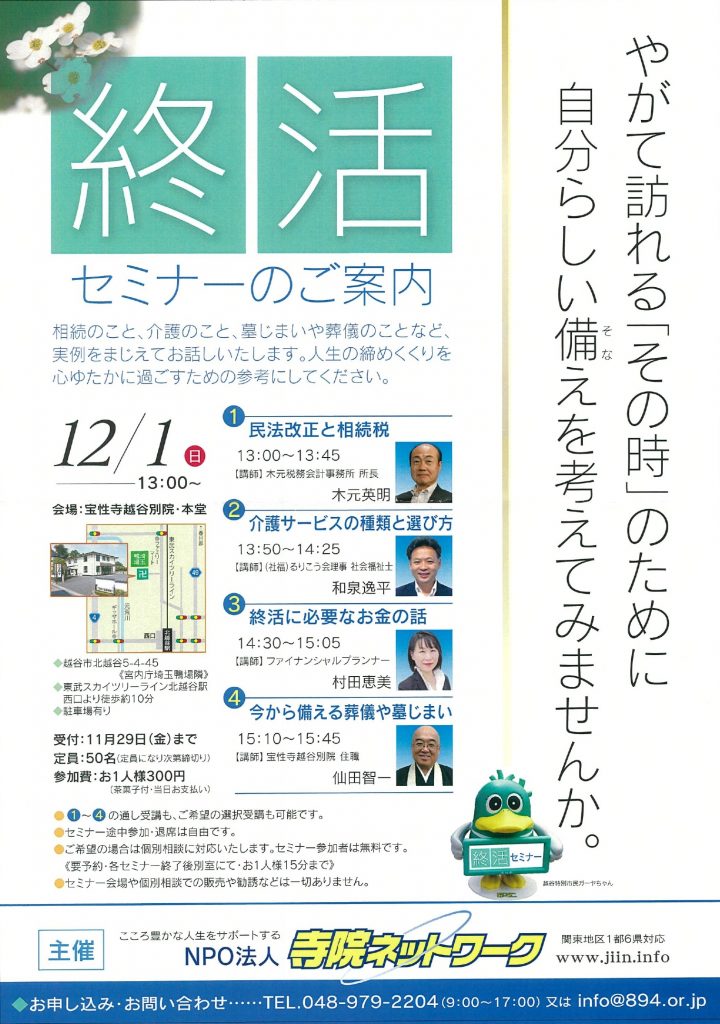

12月1日(日)に宝性寺越谷別院の本堂にて行われる終活セミナーに、所長が参加いたします。

11月に行われたハワイの税金学会でも、「自分が生きているうちに自分の相続財産がどこに行くか、誰に渡すかを多くの人が決めているアメリカ人に対して、日本人は多くの人が決めておらず、生きているうちにその様な話をするのが好きではないようだ」という議論がありました。

確かにそうかもしれません。

ですが、日本人は「転ばぬ先の杖」という言葉があるように、備えておくことの重要性については良く知っていると思います。

いざという時に、最後の時に、周りの人を困らせない準備をしておきませんか。

4つの視点から専門家がお話します。

この機会に不安なこと、心配なことを解消するお手伝いができれば嬉しく思います。

是非ご参加ください。